根据洛图科技(RUNTO)早前发布的《2024年中国智能平板市场迎来开门红》一文所述,2024年1月和2月累计来看,中国智能平板市场迎来了开门红,实现电商零售量为192.3万台,同比增长14.4%。

其中,学习平板作为近几年大火起来的新品类,线上监测市场的零售量为19.5万台,同比大涨42.3%;销额6.4亿元,同比增长76.7%;平均价格为3298元,比去年同期高了641元。

学生在假期对硬件设备辅助学习的需求增长,加上春节和开学期间的优惠促销活动,推动了销量的上涨。此外,与去年同期相比,教育培训行业的大品牌进入市场,产品线更加多样化,内容和软件也深度吸引学生家长,成为市场增长的主要推动力。

也正是因为大品牌的全面入局,使得市场竞争在发展初期就快步走向了寡占型格局。一方面,中小品牌面临越来越严峻的生存挑战;另一方面,传统的电子教育硬件品牌的发展空间也正在受到挤压。

集中度提升:市场聚焦头部,小品牌生存艰难

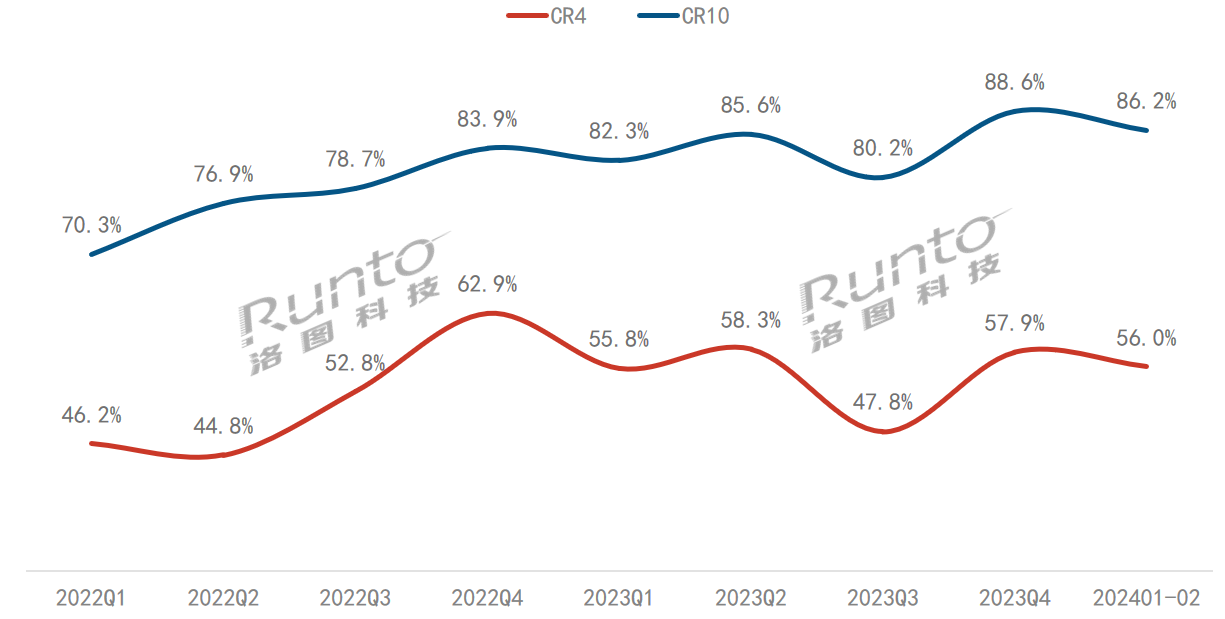

根据洛图科技(RUNTO)线上监测数据显示,从2022年发展至今,学习平板市场的品牌集中度提升相当明显。Top10的品牌销量合计份额(CR10)由2022年第一季度的70.3%提升至2024年初的86.2%,增长近16个百分点。Top4的品牌销量合计份额(CR4)由2022年第一季度的46.2%提升至2024年初的56.0%,增长近10个百分点。

2022-2024年 中国学习平板线上市场品牌集中度

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

无论是CR4还是CR10,两个维度的数据都说明一个现象:产业集中度正处于寡占型格局,中小品牌的发展越来越艰难。小度、科大讯飞、步步高等头部厂商们针对不同价位段推出新品,以争夺更多的市场份额,而中小品牌仅能依靠低价策略获取的市场份额空间也越来越有限。

头部竞争白热化:排名动态变化中,优势各异

甚至在领先的品牌阵营中,其排名顺序也正在发生变化。洛图科技(RUNTO)将学习平板的参与企业主要分为以学而思、小猿为主导的教育培训类企业,科大讯飞、小度为主导的科技型企业,以及步步高主导的传统教育硬件企业这三大类,再加上其它类型的品牌企业,整体市场有超过100个以上的玩家。

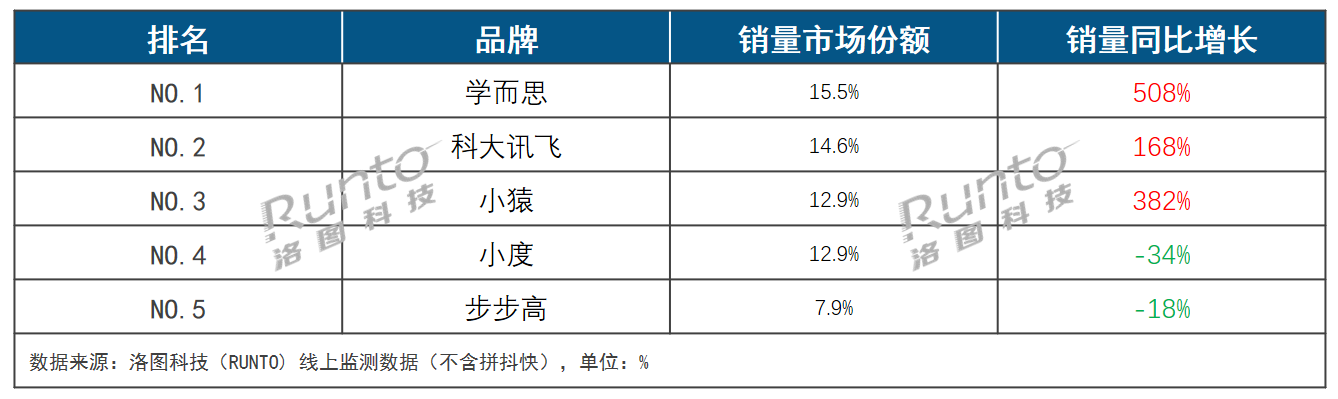

2024年1-2月 中国学习平板线上市场TOP品牌销量表现

学而思以15.5%的销量份额位居线上监测市场第一,其在去年年底推出新品“Xpad Pro“系列,在年初开始上量,连续2月位于畅销Top3机型,使得学而思在近一年内再次登顶销量榜首。

科大讯飞名列第二,销量同比增长达168%,其重点布局高低两端产品线,分别在1000-2000元和6000元以上价位段位居冠亚军地位。

小猿排名第三,在近一年凭借主力产品“学练机”增长迅速。今年1到2月,其正在通过线上下单赠送周边文具礼盒等产品进行促销活动。

小度以12.9%的销量份额位列第四,销量份额较去年同期有所下降,在年初以新品“K16” 夺得2000-3000中端价位段的头把交椅。

步步高位居第五名,销量同比下降18%,但“S7”助力其在5000-6000元价位段位居第一名。在目前“技术为王”和“内容为王”的市场路线中,传统电子教育硬件企业在线上市场的生存空间被挤压,不过,凭借线下渠道优势其仍能在整体市场竞争中获得重要地位。

此外,小霸王、好记星位居线上市场销量的第六、七名,两者产品的均价分别在千元以下和千元左右,主要面向语言学科学习市场。

而作业帮、希沃和BOE小课屏则分别位于销量排行的第八、九、十位。其中,同为教培企业的作业帮受益于去年的低基数,涨幅超过40倍。

添加分析师微信,获得即时交流。

关注洛图科技Lite小程序,获得一手的多品类信息。

洛图科技(RUNTO)《中国学习平板线上零售市场月度追踪(China Learning Tablet Online Retail Market Monthly Tracker)》报告包含线上市场零售量规模、分渠道、品牌、产品、技术类型的数据月度更新,还包括畅销机型及价格走势。

关键字: IoT 智能平板 学习平板

© 2019 北京洛数合图科技有限公司. All rights reserved. 京ICP备19053604号-1

精彩评论