根据洛图科技(RUNTO)最新发布的数据,2025年上半年,中国智能门锁市场全渠道销量为897万套,同比增长6.8%;销额为55亿元,同比微降0.2%。市场在经历了一段时间的调整之后,情绪和交易开始回暖。

整体上主要呈现了以下特征:①渠道层面,市场结构显著向C端消费者倾斜;②价格层面,均价保持在千元以下,仅在“618大促”节点出现短暂上移;③品牌层面,市场集中度增强,头部品牌的优势进一步扩大;④解锁方式,趋于多样化和复合型,人脸和掌静脉识别等技术逐渐从“高端尝鲜”转变为“大众需求”;⑤AI深度融合,产品向更智能、更符合用户需求的方向发展,而不再仅仅是功能的简单堆砌。

一、渠道发展:

C端国补效应明显,B端非地产需求显现

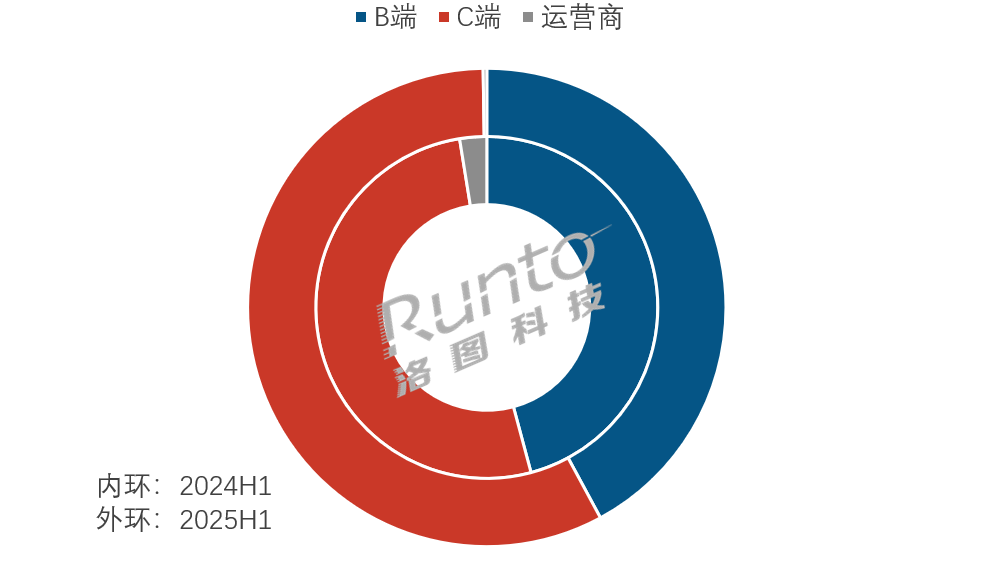

根据洛图科技(RUNTO)全渠道数据显示,2025年上半年,C端市场占比达57.6%,较2024年同期提升6.0个百分点。

从细分渠道来看,C端的线上平台销售增长显著。2025年上半年,中国智能门锁线上全渠道销量为419万套,同比增长46.7%。增长的原因主要有两个方面:一是国补为个人消费市场注入了强劲动力,且与618大促深度结合,有效促进了消费者的积极参与和购买决策;二是新兴的内容电商渠道亦激活了增量需求。

B端市场的销量占比降至了42.1%。尽管与房地产强相关的市场需求仍处于低迷状态,但非地产场景的需求逐步释放,为B端市场带来一定支撑。在办公楼、公寓租赁、酒店公寓和智慧社区改造等细分领域,安全管理、便捷出入和数字化运营的需求正在上升,为智能门锁的应用拓展提供了新的商业机会。

2025H1 中国智能门锁市场按销量渠道结构

数据来源:洛图科技(RUNTO)全渠道推总数据,单位:%

二、价格变化:

均价下探至900元以下,国补缓解降幅

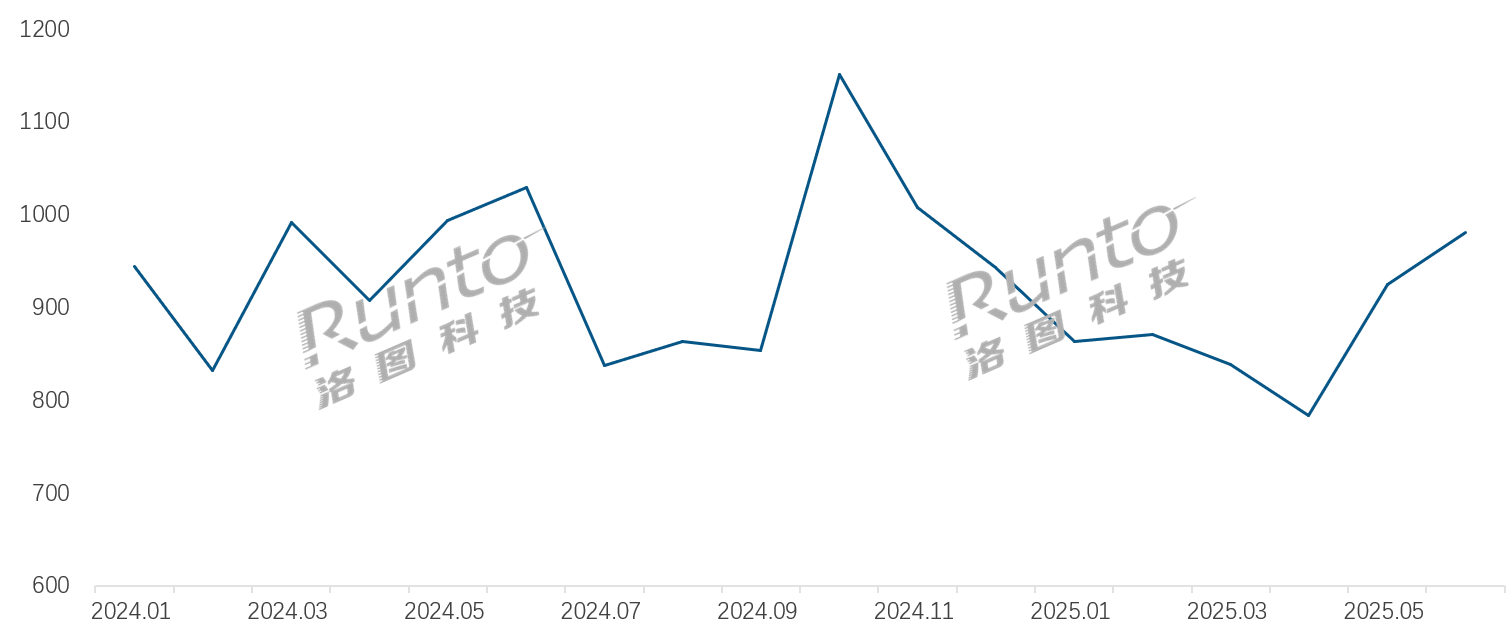

根据洛图科技(RUNTO)线上全渠道数据显示,2025年上半年,中国智能门锁市场的均价为887元,相较2024年同期下降了26元。

市场均价的下调是多种因素共同作用的结果。首先,随着技术的不断成熟和生产规模的扩大,制造成本得到了有效降低。其次,市场竞争的加剧和消费者对价格的敏感性提升,促使各品牌推出了更多具有价格竞争力的产品。

与此同时,国补政策的实施在一定程度上减缓了市场均价的降幅。2023年和2024年上半年,在传统主流电商平台,智能门锁的均价同比降幅均超过了10%;而在2024年下半年和2025年上半年,均价同比降幅则收窄至不足7%。这一定程度上折射了国补对于产品结构提升的积极作用。

2024-2025年 中国智能门锁线上市场分月度均价走势

数据来源:洛图科技(RUNTO)线上全渠道数据,单位:元

三、品牌竞争:

强者恒强;价格、技术与渠道布局驱动品牌格局变化

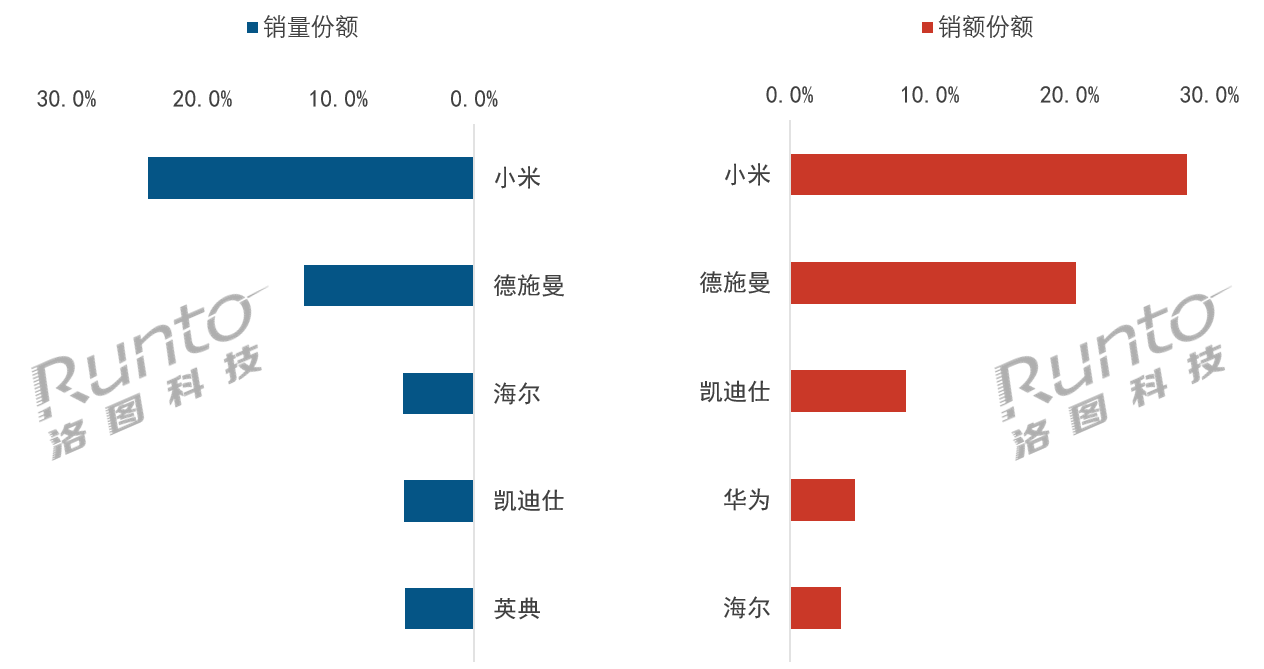

从线上线下的全渠道角度看,根据洛图科技(RUNTO)数据显示,2025年上半年,小米、德施曼、凯迪仕、华为、萤石、海尔的出货总量接近400万套,合计占据整体市场超过40%的份额。小米和德施曼均实现了超过百万套的出货量,其中小米位居出货量第一;德施曼则在销售额维度上位列第一。

在零售端,根据洛图科技(RUNTO)线上全渠道(包含内容电商)数据显示,2025年上半年,小米、德施曼、海尔、凯迪仕稳居线上全渠道市场的前四名,其销量合计份额达到了46.9%,较上年增长了7.8个百分点。

小米在线上全渠道的销量和销售额均位居榜首,市场份额超过20%。在各个价格段都有主力产品支撑:其中500-999元价位的E30表现尤为突出;在1500-1999元价位的智能门锁2 Pro实现了超过60%的环比增幅;在2500元以上市场,M30 Pro位列销量第一。

德施曼注重强化自身品牌的专业定位,其渠道覆盖了主流平台,并侧重于直播资源的利用。在产品方面,德施曼持续聚焦中高端市场,其在1500元以上价位段市场的量额维度上,均处于领先地位。4月发布的年度新品进一步巩固了其技术优势,通过深度整合大模型技术,AI智能管家“Miya”可以实现多语言交互、自我进化学习及主动关怀功能。

凯迪仕在线上全渠道市场的销售额方面排名第三,渠道策略侧重于线下市场的拓展。主力产品传奇大师K70系列的SE版搭载了自研的神盾智能安防系统和AI智能双芯技术,进一步增强了产品的安全防护能力。

海尔与英典在线上全渠道市场的销量排名中分列第三与第五位,两者的产品均价均处于600元以下区间,主打高性价比。

2025H1 中国智能门锁线上全渠道市场品牌销售份额

数据来源:洛图科技(RUNTO)线上全渠道数据,单位:%

此外,萤石在2025年上半年亦表现出色,并在618期间首次跻身销量与销售额的前五名。其新品Y5000FVX引入了智能体技术,支持语音指令录入人脸,并实现场景语义理解及全场景的主动看护能力。

四、产品方向:

生物识别大众化与AI全面渗透

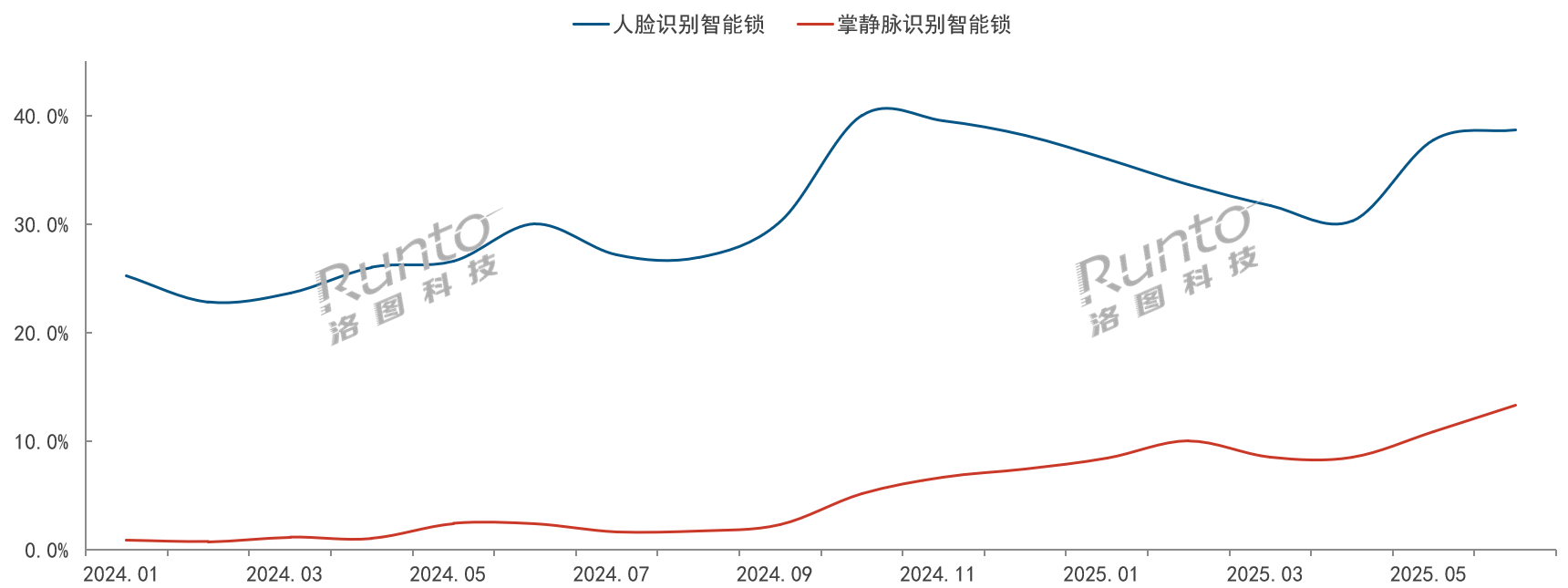

在产品层面,人脸识别技术历经多年进化与成本优化,已从高端产品逐步延伸至中端乃至部分入门级产品,成为越来越多消费者的“大众刚需”。

根据洛图科技(RUNTO)传统主流电商平台数据显示,人脸识别锁销量份额从2024年初的25.3%增长至2025年6月的38.7%,增长了13.4个百分点。价格分布上,人脸识别锁现在几乎覆盖所有价格段,尤其在1000元以上的各个价位,市场占比均超过了70%。

同时,掌静脉识别技术因其更高的安全性和较强的防伪能力,开始在高端产品线中大范围应用,并逐步向中端市场延伸。该细分产品在传统主流电商渠道的均价从2024年初的4175元降至2025年6月的1629元,降幅超过60%。价格的平民化促进了销量的增长,其销量渗透率从2024年初的0.9%增长至2025年6月的13.3%,增加了12.5个百分点,形成技术下沉效应。

2024-2025H1 中国智能门锁传统主流线上市场重点生物识别销量渗透率

数据来源:洛图科技(RUNTO)传统主流电商数据,单位:%

此外,根据洛图科技(RUNTO)数据显示,支持语言助手及搭载AI大模型在智能门锁市场的渗透率超过了40%。

AI在智能门锁产品上的应用在多个维度上得以体现,包括更智能的识别与交互、更丰富的场景联动、主动的安全预警及个性化的服务。这种深度整合使得智能门锁的功能从单一的“开锁”向“守护”和“服务”转变,从而显著提升了产品的整体价值。

五、全年预测:

2025年全渠道销量将超1800万套,涨3%

展望下半年,洛图科技(RUNTO)认为,市场将继续保持增长,但增速可能会放缓。预测2025年全年,中国智能门锁市场的全渠道销量将超1800万套,同比增长3%。

接下来,中国智能门锁市场的发展将有以下四个方面的趋势:

政策影响消退,市场回归常态。考虑到国补的限量限额,预计政策影响会趋于平缓,2025年下半年市场的规模增速将逐渐平稳。在这样的背景下,品牌需要依靠强大的产品实力、服务能力和品牌影响力来实现销量增长。

价格仍是竞争的最有效工具,但不可忽视高端市场需求。头部品牌在巩固中低端市场份额的同时,将继续加大对高端市场的投入,探索更高阶的解锁技术和智能化体验。

多模态技术的融合将成为重要趋势。AI大模型与生物识别技术的结合将进一步推动产品创新。

安全与隐私问题将成为用户关注的焦点。在中国市场,用户对数据安全和隐私保护的重视程度日益提高。在提供便捷智能服务的同时,如何有效保障用户的安全,将是品牌必须面对的重要挑战。

关键字: 暂无数据

© 2019 北京洛数合图科技有限公司. All rights reserved. 京ICP备19053604号-1

精彩评论